Μόλις χθες η Signal Ocean δημοσίευσε την ετήσια μελέτη της σχετικά με την αγορά ξηρού φορτίου για το 2022.

Στην ετήσια αυτή ανασκόπηση η Signal Ocean εξετάζει τις τάσεις της αγοράς εμπορευμάτων αλλά και τις ροές των φορτίων χύδην σε σύγκριση με τα προηγούμενα δύο χρόνια. Παρατηρεί κανείς ότι το 2021 σημειώθηκαν εξαιρετικά υψηλά επίπεδα για τα πλοία, ενώ αντίθετα το 2022 έκλεισε με έναν καθοδικό κύκλο για μικρότερα σε μέγεθος πλοία.

Για το πρώτο τρίμηνο του 2023, φαίνεται ότι η έκρηξη σε κρούσματα Covid στην Κίνα θα αποτελέσει νέα απειλή για την παγκόσμια οικονομία και την θαλάσσια ζήτηση σιδηρομεταλλεύματος, ενώ η τρέχουσα τάση στην ταχύτητα θαλάσσιου έρματος για dry bulkers έχει ήδη πέσει στο χαμηλότερο επίπεδο από το 2020.

Του 2022 έκλεισε με κρίσιμες αλλαγές στις ροές σιτηρών λόγω των γεωπολιτικών εντάσεων μεταξύ Ρωσίας και Ουκρανίας. Ένα άλλο θέμα το οποίο επηρέασε σοβαρά τα πλοία Capesize, αποτελεί η μεγάλη κινέζικη κρίση στα ακίνητα, ενώ η ενέργεια κι η κρίση ενγένει ανέβασε τις ροές άνθρακα και τους ναύλους στα Panamax.

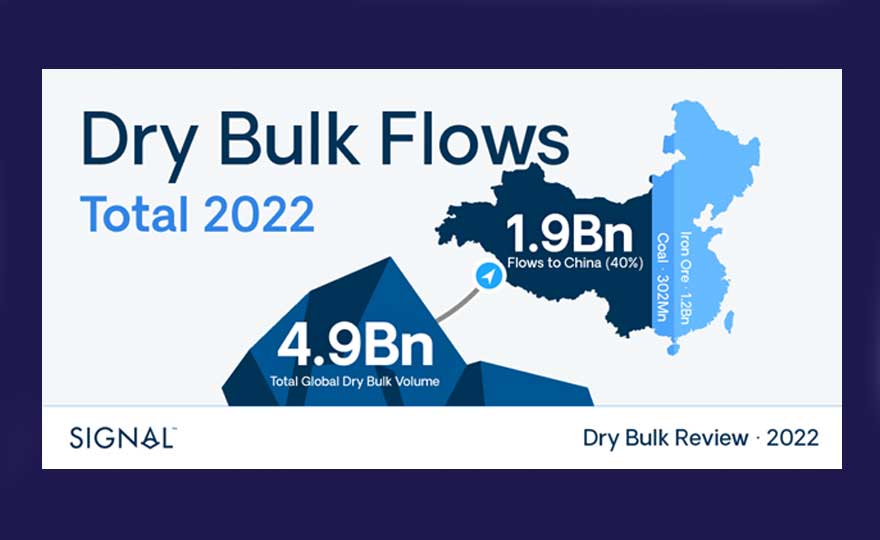

Ο όγκος των ροών ξηρού χύδην από όλες τις χώρες προς όλους τους προορισμούς ήταν σταθερός όπως και πέρυσι, με εξαίρεση τον Ιανουάριο και τον Φεβρουάριο, ενώ ο Δεκέμβριος έκλεισε με ελαφρώς υψηλότερο όγκο από τον Νοέμβριο. Ο συνολικός όγκος τα τελευταία δύο χρόνια εκτιμάται σε περίπου 9,8 δισεκατομμύρια τόνους, με την Κίνα να αντιπροσωπεύει το 40% των ροών και την Αυστραλία ως χώρα προέλευσης να αντιπροσωπεύει το 29%.

Εξετάζοντας την Κίνα ως τον κύριο προορισμό για μαζικές ροές και αύξηση της ζήτησης, ο όγκος των ροών έχει αυξηθεί, ειδικά το τέταρτο τρίμηνο του τρέχοντος έτους. Τα τελευταία δύο χρόνια, ο συνολικός όγκος των ροών εμπορευμάτων ήταν 3,9 δισεκατομμύρια τόνοι, με το σιδηρομετάλλευμα να αντιπροσωπεύει το 60% του όγκου και την Αυστραλία να παραμένει η κορυφαία χώρα προέλευσης για τις κινεζικές εισαγωγές χύδην με μερίδιο 42%.

Είναι ενδιαφέρον να σημειωθεί ότι το τέταρτο τρίμηνο του 2022 σημειώθηκε εξαιρετική αύξηση στις ροές άνθρακα προς την Κίνα σε σύγκριση με τα δύο προηγούμενα τρίμηνα, με την Ινδονησία να ηγείται των χωρών προέλευσης με μερίδιο 57%. Για το σιδηρομετάλλευμα, ο Δεκέμβριος σημείωσε υψηλότερο ρυθμό εισαγωγών από τον Νοέμβριο, που αντιστοιχεί στον όγκο του Δεκεμβρίου 2021. Συνολικά, το έτος έκλεισε με μια ελπιδοφόρα προοπτική για την κινεζική ζήτηση σιδηρομεταλλεύματος και άνθρακα, αν και υπήρχε φόβος για βραδύτερη δυναμική λόγω της επιδημίας Covid.

Ο υψηλότερος όγκος ροών ξηρού χύδην χύδην σιδηρομεταλλεύματος και άνθρακα προς την Κίνα αντανακλάται στην αύξηση της ζήτησης ξηρού χύδην σε τόνο-ημέρες, όπου το τέταρτο τρίμηνο του έτους έκλεισε με αυξανόμενη δυναμική στα τμήματα Capesize και Panamax. Συνολικά, η τάση σε τονοημέρες για τις μεγαλύτερες κατηγορίες πλοίων ήταν υψηλότερη από ό,τι το 2021 και το 2020 και ο Δεκέμβριος υποδηλώνει παρόμοια ισχύ για τις πρώτες ημέρες του 2023.

Η επιβράδυνση της αύξησης της ζήτησης Handysize σε τονοημέρες σε χαμηλότερο επίπεδο από ό,τι τα προηγούμενα έτη το τέταρτο τρίμηνο οδηγεί σε αναθεώρηση προς τα κάτω των ναύλων για τους πρώτους μήνες του νέου έτους, καθώς οι γεωπολιτικές εντάσεις εξακολουθούν να προκαλούν δυσκολίες στις εξαγωγές σιτηρών από Ουκρανία στις κύριες ασιατικές αγορές.

Συνολικά, το 2022 ήταν μια χρονιά ισχυρής αύξησης των ναύλων για τις μεγαλύτερες κατηγορίες πλοίων, αν και οι ναύλοι για τα πλοία Capesize αυξήθηκαν με βραδύτερο ρυθμό μετά τα εξαιρετικά υψηλά επίπεδα του 2021. Αν και η αγορά ναύλων για τις μεγαλύτερες κατηγορίες πλοίων ήταν πάνω από τα επίπεδα του 2020, οι ναύλοι για τις κατηγορίες πλοίων Supramax και Handysize ήταν πολύ χαμηλοί, ενώ ο τομέας Panamax φαίνεται να είναι ο νικητής του 2022. Τις τελευταίες ημέρες του έτους που έληξε, οι ναύλοι Panamax παρουσίασαν ισχυρές επιδόσεις και η ζήτηση άνθρακα στην Ασία άνοιξε το δρόμο για μεγαλύτερη ζήτηση και υψηλότερους ναύλους το προσεχές πρώτο τρίμηνο του νέου έτους.

Η γεωπολιτική κρίση ώθησε τους πλοιοκτήτες να μειώσουν το ballast speed των πλοίων στη θάλασσα και το 2022 τελείωσε με χαμηλή ταχύτητα ρεκόρ για τα πλοία μεταφοράς χύδην φορτίου. Εκτιμάται ότι τα περσινά επίπεδα είναι τα χαμηλότερα σε σύγκριση με το 2021 και το 2020, καθώς οι μεγαλύτερες κατηγορίες πλοίων συνεχίζουν να έχουν χαμηλότερο ballast speed στη θάλασσα. Το τέταρτο τρίμηνο υποδηλώνει παρόμοια επιβράδυνση, καθώς οι ναύλοι εισέρχονται σε καθοδικό κύκλο στην αρχή του νέου έτους.

Το νέο έτος φέρνει αβεβαιότητα για τους ναύλους χύδην φορτίου, καθώς η Κίνα έχει σημαντικό αντίκτυπο στις τάσεις των ναύλων Capesize. Ωστόσο, η ενεργειακή κρίση φαίνεται να συνεχίζει να ενισχύει σημαντικά τις ροές άνθρακα και να βελτιώνει το κλίμα για τα ποσοστά Panamax μεταξύ της Ηπείρου και της Άπω Ανατολής. Είναι, ωστόσο, αμφίβολο εάν η αύξηση της ζήτησης άνθρακα στην Ασία θα είναι επαρκής για την αύξηση των ποσοστών απασχόλησης των μεταφορέων χύδην και για έναν ανοδικό κύκλο των ναύλων. Μένει να δούμε αν η κινεζική οικονομία θα μπορέσει να ξεπεράσει το ξέσπασμα της πανδημίας και να διαχειριστεί με επιτυχία την επικείμενη απειλή ενός νέου γύρου οικονομικής ύφεσης με αρνητικές επιπτώσεις στην παγκόσμια οικονομία.