Οι σημαντικές εξελίξεις στον κλάδο για το 2017 και μέχρι τον Ιούλιο του 2018 ήταν:

i. η πώληση του ποσοστού 48,53% της MINOAN LINES που κατείχε στην Hellenic Seaways στον όμιλο ATTICA με αποτέλεσμα ο όμιλος ATTICA να κατέχει το 98,83% του μετοχικού κεφαλαίου της Hellenic Seaways.

ii. Έγκριση της Επιτροπής Ανταγωνισμού για την απόκτηση αποκλειστικού ελέγχου επί της Hellenic Seaways από τον όμιλο ATTICA.

iii. Είσοδος της MINOAN LINES στη γραμμή Πειραιάς-Χανιά μια αγορά που ήταν στον αποκλειστικό έλεγχο της κοινοπραξίας ANEK-ATTICA.

2. Σύμφωνα με τα στοιχεία του ΣΕΕΝ τα πλοία που εξυπηρετούν την Ελληνική Ακτοπλοΐα ανέρχονται σε 91.

3. Μετά τις τελευταίες αγοραπωλησίες ο όμιλος ATTICA αποτελεί το μεγαλύτερο σχήμα στην Ελληνική ακτοπλοΐα που καλύπτει το 30% της προσφοράς της χωρητικότητας και το 33% της ζήτησης σε επιβάτες.

4. Η ακτοπλοϊκή αγορά χαρακτηρίσθηκε το 2017 από ιδιαίτερα έντονο ανταγωνισμό τόσο μεταξύ των εταιριών του κλάδου όσο και από τις αεροπορικές εταιρίες σε επίπεδο τιμών, οι οποίες ενίσχυσαν σημαντικά την παρουσία τους στις γραμμές του εσωτερικού.

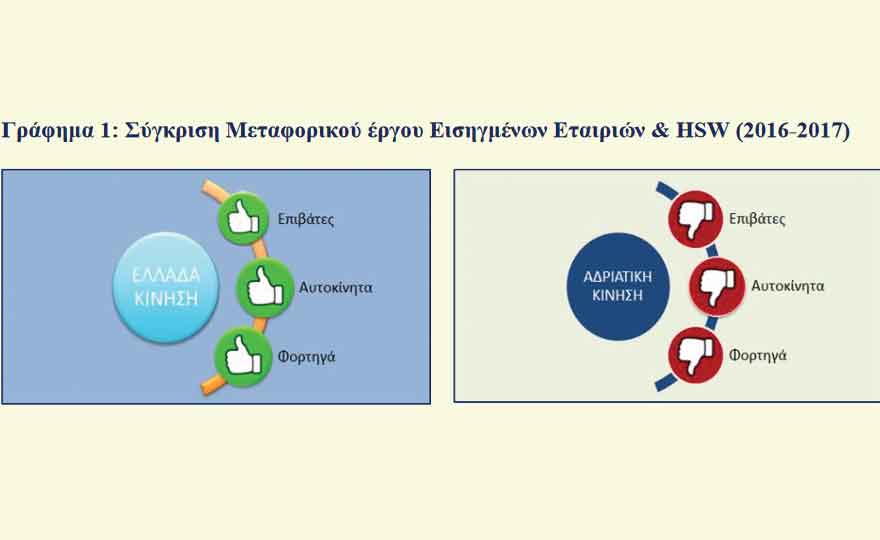

5. Η αύξηση της ακτοπλοϊκής κίνησης ανήλθε στο 10% , σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Υπηρεσίας (ΕΛΣΤΑΤ), ποσοστό από το οποίο επωφελήθηκαν μεν, οριακά δε, οι Εισηγμένες και HSW όπως φαίνεται στο Γράφημα 1. Την αύξηση αυτή καρπώθηκαν κυρίως οι Υπόλοιπες Εταιρίες των οποίων η παρουσία αυξάνει συνεχώς τόσο σε επίπεδο στόλου όσο και σε επίπεδο κίνησης.

6. Το μεταφορικό έργο των Εισηγμένων και HSW στην Ελλάδα αυξήθηκε (έστω και οριακά) η αντίστοιχη κίνηση της Αδριατικής μειώθηκε εξαιτίας της συνεχούς απομάκρυνσης πλοίων από την εν λόγω αγορά.

7. Η μείωση του μεταφορικού έργου των Εισηγμένων και HSW, έχει φτάσει στο επίπεδο του -46% κατά την 8ετία από το 2009 έως και τα τέλη 2016 ενώ η προσφορά σε επίπεδο πλοίων έχει μειωθεί κατά 44% για το ίδιο διάστημα

8. Το Γράφημα 2, σε συνδυασμό με την αύξηση της ακτοπλοϊκής κίνησης, αποδεικνύει πώς οι Υπόλοιπες Εταιρίες βρήκαν την ευκαιρία να εισχωρήσουν στην αγορά. Οι Εισηγμένες και HSW έχοντας τα αντιμετωπίσουν το βαρίδιο των υψηλών επενδύσεών τους άρα και των δανείων τους έπρεπε να προχωρήσουν σε στρατηγικές απομόχλευσης. Με σκοπό την αποφυγή της χρεωκοπίας συρρικνώθηκαν, διαθέτοντας προς πώληση πλοία και εξορθολογίζοντας ταυτόχρονα τόσο τις γραμμές που δραστηριοποιούνται, όσο και τον αριθμό των δρομολογίων.

9. Σε αυτό το περιβάλλον νέοι παίκτες αποφάσισαν να επενδύσουν στην ακτοπλοϊκή αγορά αυξάνοντας την προσφερόμενη χωρητικότητα (η οποία είχε μειωθεί όπως φαίνεται παραπάνω στο Γράφημα 2) εισερχόμενοι σε γραμμές όπου οι Εισηγμένες και HSW αναγκάστηκαν να συρρικνωθούν. Όπως αναλύεται σε επόμενο κεφάλαιο οι Υπόλοιπες Εταιρίες μοιράζονται πια με τις Εισηγμένες και HSW την ακτοπλοϊκή πίτα.

10. Τα προηγούμενα χρόνια παρατηρούσαμε τις Εισηγμένες και HSW να προσπαθούν να ανταπεξέλθουν στον ανταγωνισμό δημιουργώντας συνεργασίες μεταξύ τους ή αγοραπωλησίες μετοχικών πακέτων. Οι νέες επενδύσεις όμως ύστερα από πολλά χρόνια καθώς και τα νέα επενδυτικά σχήματα προέρχονται από τις Υπόλοιπες Εταιρίες του κλάδου.

11. Υπάρχει ανάγκη δημιουργίας νέων επιχειρηματικών μοντέλων για τη δημιουργία νέου ανταγωνιστικού πλεονεκτήματος.

12. Με βάση τις αποφάσεις της Επιτροπής Προστασίας Περιβάλλοντος του Διεθνή Ναυτιλιακού Οργανισμού IMO τα πλοία της ακτοπλοΐας υποχρεούνται να χρησιμοποιούν ναυτιλιακό καύσιμο μικρής περιεκτικότητας σε θείο 0,5% από την 1η Ιανουαρίου 2020. Οι εταιρίες έχουν δύο επιλογές, είτε (i) να προμηθεύονται καύσιμο με χαμηλή περιεκτικότητα σε θείο, το οποίο έχει υψηλότερη τιμή είτε (ii) να τοποθετήσουν ειδικούς καταλύτες καυσαερίων (scrubbers) στα πλοία. Και οι δύο λύσεις αναμένεται να έχουν άμεση σημαντική επιβάρυνση στην οικονομική κατάσταση των εταιριών.

13. Η ακτοπλοΐα τα τελευταία χρόνια πρωτοστατεί σαν βιομηχανία στην προσπάθεια μείωσης εκπομπών θείου. Η περιεκτικότητα του πετρελαίου καύσης IFO σε θείο έχει μειωθεί 2 φορές. Η τελευταία φορά ήταν το 2012 με μείωση της περιεκτικότητας κατά 2%, δηλαδή από 3,5% σε 1,5%.

14. Σε μελέτη του ΙΟΒΕ εκτιμάται ότι η ζήτηση για ακτοπλοϊκές μεταφορές στις εσωτερικές γραμμές συνεισέφερε το 2016 περίπου €2,3 δισ. στο ΑΕΠ της χώρας.

15. Στη γραμμή Ελλάδας-Ιταλίας και στις Ελληνικές ακτοπλοϊκές γραμμές διακινούνται κάθε χρόνο 1.6 εκ. εμπορικά οχήματα μεταφέροντας 13εκ. τόνους εμπορευμάτων.

16. Η ακτοπλοϊκή αγορά δε σχετίζεται απόλυτα με την αύξηση του τουρισμού στη χώρα αφού ο κύριος χρήστης παραμένει ο εσωτερικός καταναλωτής.

17. Ο μεγαλύτερος ανταγωνιστής της ακτοπλοϊκής αγοράς είναι η αεροπλοΐα και κυρίως οι εταιρίες χαμηλού κόστους που δραστηριοποιούνται και εποχιακά.

18. Η ανάγκη ανάπτυξης των λιμενικών υποδομών παραμένει υψηλή και μπορεί να δημιουργήσει δυνητικές επενδυτικές ευκαιρίες στον κλάδο.

19. Η τιμή/παρεχόμενη υπηρεσία παραμένει υψηλή για το μέσο Έλληνα καταναλωτή συγκριτικά με τις αεροπορικές μεταφορές για τις μετακινήσεις του στα νησιά.

20. Σε ισχύ από την 1/7/2018, το μεταφορικό ισοδύναμο, δηλαδή η επιδότηση των μεταφορών σε 49 νησιά, ενώ από την 1η Ιανουαρίου θα ενταχθούν όλα τα νησιά της χώρας. Με τη νέα ρύθμιση θα ωφεληθούν οι νησιώτες από τις επιδοτήσεις άρα και τις άμεσες μειώσεις στα κόμιστρα των επιβατών και των εμπορευμάτων.

21. Το κράτος προσπαθεί να βοηθήσει τα κατώτερα οικονομικά στρώματα σε μια προσπάθεια διατήρησης ισόρροπης ανάπτυξης της ενδοχώρας με τη νησιωτική χώρα. Έτσι έμμεσα ενισχύονται και οι επενδυτικές ευκαιρίες της αγοράς.